Мемлекет ипотеканың шарттарын жұмсартып, Қазақстан халқына бет бұруда. Дегенмен, ең қолайлы ипотекалық бағдарламалардың өзі жұмыспен қамтылған қазақстандықтардың 42%-ына ғана қолжетімді – бұл Қазақстан Республикасы халқының 15%-ға жуығы ғана.

Ипотекалық несие алу кезінде кредитор-банктердің талаптарын қанағаттандыра алмайтын қазақстандықтар үшін тығырықтан шығудың жолы – тұрғын үй құрылыс жинақтары жүйесі. Тәртіпті медициналық қызметкерлерге төлем қабілеттілігін дәлелдеудің қажеті жоқ.

Бірнеше жылдан бері мемлекет қазақстандықтардың жеке баспанаға қол жеткізуін жеңілдету үшін бірқатар шараларды қолға алды. Тұрғын үй құрылыс жинақтары жүйесі және арнайы қор арқылы тұрғын үй құрылысына кепілдік беру жүйесі әзірленіп, сәтті жүзеге асырылды, «Нұрлы жер», 7-20-25 және т.б. бағдарламалар іске қосылды. Көптеген бағдарламалар бір-бірін толықтырады және тұрғын үй нарығына қолайлы синергетикалық әсер береді.

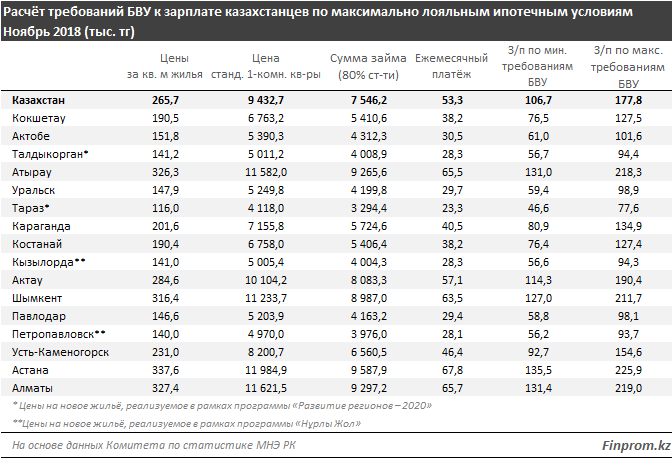

Дегенмен, ең жұмсақ әрі ыңғайлы ипотека шарттарының өзі бүгінде барлық қазақстандықтарға бірдей қолжетімді емес. Мәселен, қараша айындағы мәліметтерді ескере отырып Статистика комитеті, Қазақстан Республикасында тұрғын үйдің шаршы метрі орта есеппен 265,7 мың теңгені құрайды. Демек, стандартты бір бөлмелі пәтер (35,5 шаршы метр) Қазақстан Республикасында орта есеппен 9,4 млн теңгені құрайды.

Ең төменгі бастапқы жарна 20% (жеңілдетілген несие бағдарламасының шарттары, мерзімі – 300 ай) 1,9 млн теңгені, несие сомасы (құнның 80%-ы) – 7,5 млн теңгені құрайды. Сонда мұндай несие бойынша 7 пайыздық жеңілдікпен ай сайынғы төлем небәрі 53,3 мың теңгені құрайды.

Бір жағынан, бұл өте аз және өте қолжетімді сома. Екінші жағынан, бүгінде қазақстандық банктер әдетте әртүрлі скорингтік жүйелерге байланысты несие сомасы табыстың 50 пайызынан, кейде тіпті 30 пайызынан аспауын талап етеді.

Сондықтан банктің ең қатаң талабына сәйкес, мұндай пәтерді несиеге алған қазақстандық кем дегенде 177,8 мың теңге алуы керек, ал жұмсақтары үшін – емес. 106,7 мың теңгеге кем.

Айта кетейік, мұның барлығы асырауында асыраушылары жоқ, сонымен қатар басқа несиелері жоқ жұмыс істейтін қазақстандықтарға ғана қатысты. Егер асырауындағы адамдар болса, кейбір екінші деңгейлі банктер сізден одан да жоғары табыс көрсетуді талап етуі мүмкін. Сондай-ақ төлем қабілеттілігін бағалау кезінде кірістен қолданыстағы несиелер бойынша төлемдер шегеріледі.

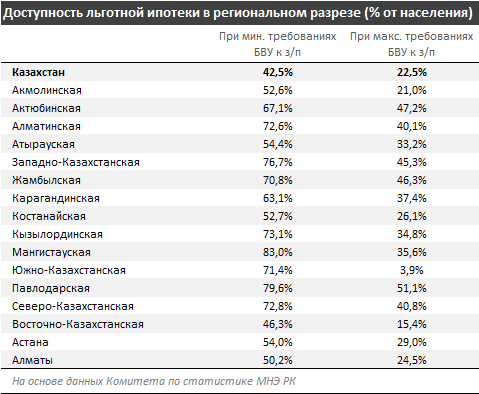

Яғни, ең оптимистік сценарийде (несие мөлшері – табыстың 50 пайызынан аспайды) тұрақты жұмыс істейтін қазақстандықтардың 42,5 пайызына ипотекадағы қарапайым бір бөлмелі пәтер қолжетімді болады. Неғұрлым қатаң талаптармен (несие мөлшері – табыстың 30%-нан аспауы керек) жеңілдікті ипотека тек жұмыс істейтін қазақстандықтардың 22,5%-ына ғана қолжетімді болады, ал егер қарыз алушының кәмелетке толмаған балалары немесе асырауындағы басқа адамдары, сондай-ақ ақшалай немесе тауарлық несиелері болса, одан да аз болады. . Әрине, ЕДБ міндетті шарттарында БЖЗҚ-ға үздіксіз жарналарды (алты айдан бастап) және жақсы несиелік тарихты қамтиды.

Еске салайық, Comstat мәліметтері бойынша, қазақстандық қызметкерлердің 49,3 пайызы 105 мың теңгеден төмен, тағы 8,2 пайызы 105 мыңнан 120 мың теңгеге дейін жалақы алады. Қазірдің өзінде еліміздегі жұмысшылардың 77,5 пайызы 180 мың теңгеге жетпейді.

Оның үстіне 18 миллионнан астам қазақстандықтың еліміздегі еңбекке жарамды халық саны небәрі 9,2 миллион адамды құрайды, оның 8,7 миллионы жұмыспен қамтылған, ал 440 мыңнан астамы жұмыссыздар. Жұмыспен қамтылғандар құрылымында 6,6 миллион адам жалдамалы жұмысшылар (яғни халықтың 36,1 пайызы ғана), тағы 2,1 миллионы тұрақты тұрақты табысы жоқ өзін-өзі жұмыспен қамтығандар.

Төлем қабілеттілігі бойынша банктердің талаптарына жауап бере алмайтын қазақстандықтар үшін, сондай-ақ бастапқы жарнаны бірден төлей алмайтын ел тұрғындары үшін жүйеге жүгінген жөн. тұрғын үй жинақтары.

HSS жүйесінің қатысушылары депозиттерді ай сайын үнемі толықтырып отырса, төлем қабілеттілігін дәлелдеудің қажеті жоқ. Сонымен қатар, Тұрғын үй құрылыс жинақ банкінің жинақ салымына тұрақты жарналар мемлекет тарапынан қосымша сыйақыға ие болады (200 АЕК-тен аспайтын сома үшін 20% алынады), бұл салымшыларға жалақысы төмен болса да бастапқы жарнаға жинақтауға мүмкіндік береді. Сонымен қатар, тәртіпті инвесторлардың жылдық 3,5 пайыздық мөлшерлемемен несие алу мүмкіндігі бар – бұл елдегі ең төменгі көрсеткіш.

Әдістеме: Жеңілдікті ипотеканың болуын есептеу кезінде қызметкерлердің жалақысы мен аймақтар бойынша бөлінуі туралы ҚР ҰЭМ CS деректері пайдаланылды.

Қазақстан Республикасындағы жұмысшылардың еңбекақысының құрылымы мен бөлінуі туралы статистикалық ақпаратты жинау кәсіпкерлік қызметті жүзеге асыратын шағын кәсіпорындарды қоспағанда, ірі және іріктемелі зерттеу деректері бойынша орта және шағын кәсіпорындар мен ұйымдардан жүзеге асырылады. 2-МП «Шағын кәсіпкерлік қызметі туралы есеп» статистикалық нысаны. Сауалнама жылына бір рет жүргізіледі. Материал 2018 жылдың сәуір айындағы деректерді пайдаланады.

Ай сайынғы жарна бойынша есептеулер облыстың негізгі қаласында тұрғын үй бағасын ескере отырып жүргізілді және жеңілдікті ипотека шарттары: жылдық 7%, мерзімі – 25 жыл, бастапқы жарна – тұрғын үй құнының 20% (стандартты бір бөлмелі пәтер 35,5 ш.м.). Қазақстан Республикасы Ұлттық Банкінің ресми ресурсының калькуляторы пайдаланылды: nationalbank.kz

Дереккөз: finprom.kz